En este artículo te vamos a explicar:

- Qué es el modelo 180

- Presentación del modelo 180

- Cómo rellenar el modelo 180

- Identificación de perceptores

1. Qué es el modelo 180

El modelo 180 es un resumen anual de carácter informativo en el que recopilamos para Hacienda el detalle de todas las retenciones practicadas a cuenta del IRPF o del Impuesto de Sociedades por el alquiler de inmuebles urbanos como oficinas, locales o naves dedicados a nuestra actividad económica en el año natural anterior.

Se trata de un documento en el que consignamos y ampliamos toda la información que hemos facilitado en el modelo 115 de manera trimestral.

Quién tiene que presentar el modelo 180

Al tratarse de una declaración informativa y complementaria, están obligados a presentar el modelo 180 todos los autónomos y sociedades que estén obligados a presentar el modelo 115.

Es decir, toda persona física o jurídica que tenga su negocio en una oficina, local comercial, nave, taller o espacio de trabajo alquilado y esté obligado a rendir cuentas ante Hacienda sobre las retenciones practicadas cada mes en el pago de ese alquiler.

Si con el modelo 115 se especifica e ingresa, cada tres meses, el dinero que se ha dejado de pagar al arrendador a cuenta del IRPF (si es una persona física) o el Impuesto sobre Sociedades (si es una persona jurídica), con el modelo 180, completas y amplías la información sobre todas las cantidades retenidas durante el año anterior, indicando los perceptores exactos.

2. Cómo se presenta el modelo 180

El plazo para presentar el modelo 180 es del 1 al 31 de enero de cada año.

El modelo se presenta mediante un programa de la web de la Agencia Tributaria, TGVI online, que permite validar si la información facilitada es correcta o no.

Para ello debes contar con firma electrónica, DNI electrónico o Clave PIN.

Pero en realidad la manera más práctica de presentar el modelo 180 es contar con el apoyo de una asesoría fiscal como Infoautónomos, ya que con su software especializado como asesoría el modelo se rellena online de manera casi automática y por tanto muy rápida.

3. Cómo rellenar el modelo 180

El modelo 180 se compone de dos partes, una primera con una “hoja-resumen” y otra segunda de “hojas interiores de detalle de los perceptores”.

Para poder rellenarlo vamos a necesitar la relación de gastos afectos al alquiler de oficinas y locales comerciales, justificados mediante factura, junto con su correspondiente retención.

En la primera página, u hoja-resumen, tendremos que especificar los datos del declarante (identificación, domicilio fiscal, teléfono…) y el ejercicio al que se refiere el documento.

Posteriormente habrá que aclarar, en caso de que estemos ante uno de estos casos, si estamos ante una declaración complementaria o sustitutiva.

No marcarás ninguna de las casillas si tan solo consignas el modelo 180 a modo informativo, pero en caso de que lo hagas para modificar o sustituir una declaración anterior tendrás que indicar el numero identificativo de ese anterior documento.

En el apartado de “resumen de los datos incluidos en la declaración” tenemos que indicar el número total de perceptores, la suma de las bases imponibles que hemos soportado a lo largo del año y el resultado de las mismas.

Piensa que ese número coincidirá con la suma de las cuatro declaraciones trimestrales del modelo 115.

Por último, hay que indicar la fecha en la que se presenta el documento y firmar.

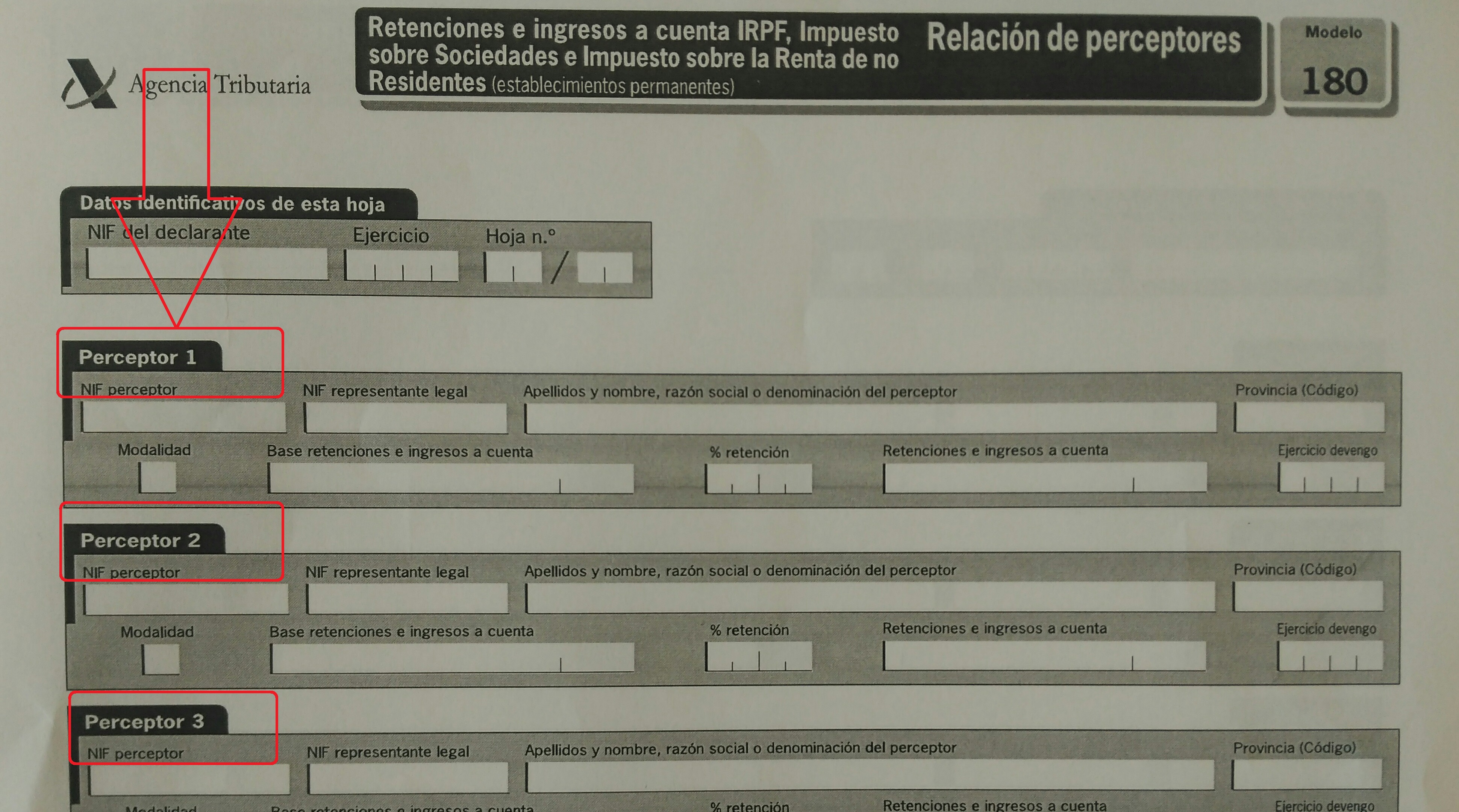

4. Identificación de perceptores

En la segunda parte de este modelo 180 nos encontramos con una hoja en la que hay que especificar tantos perceptores como hayamos tenido a lo largo del año, identificándolos de uno en uno.

Lo primero es identificar al perceptor con su NIF si se trata de una empresa, o con el DNI si es un autónomo.

Cuando ese perceptor haya actuado mediante representante, habrá que consignar también el NIF de éste.

Seguidamente hay que indicar nombre y apellidos, razón o denominación del perceptor, según sea éste una persona física o una persona jurídica.

Y el código de su provincia, que corresponde a los dos primeros dígitos del código postal.

En la casilla de “modalidad” hay que indicar si el importe se ha efectuado con un pago dinerario (pondremos un 1) o si ha sido en especie (escribimos un 2).

En la de "base retenciones e ingresos a cuenta" indicamos la base imposible pagada al proveedor a lo largo del año y, después, el porcentaje retenido y la suma de las retenciones liquidadas a fin de año para este perceptor.

Las casillas de “ejercicio devengo” solo se rellenan en caso de que el registro de este proveedor haga referencia a otro año y no al corriente.

En el “total de la hoja” indicaremos, finalmente, la suma de las bases imponibles incluidas en la hoja y el total de las retenciones soportadas. Debes usar tantas hojas como te sean necesarias.

El modelo 180 es tedioso y complicado de rellenar. Por eso, si quieres desvincularte de este tipo de papeleo para dedicar todo tu tiempo a sacar adelante tu negocio, recuerda que en Infoautónomos ponemos a tu disposición nuestro servicio de asesoría fiscal y contable para autónomos que, desde 24,95 €, cumplimentará por ti todos los modelos que sean obligatorios según tu actividad económica.